- 资讯

- 百科

2025-10-09 10:07:42来源:华夏酒报 阅读量:6

2025年,中国烈酒市场迎来历史性转折点。

近日,由Whisky L!出品的《2025威士忌行业年度报告》重磅发布(以下简称“报告”),报告显示,威士忌首次超越白兰地,跃居中国烈酒进口额首位,标志着中国烈酒消费格局正式从“白兰地独大”迈入“多品类竞合”的新阶段。这一变化不仅是品类的更替,更是消费理念、产业生态与市场结构的深度重构。

威士忌进口额登榜首,重塑烈酒市场格局

上半年,中国烈酒市场呈现出明显的“分化式发展”特征。全球烈酒巨头在中国市场业绩普遍承压的背景下,威士忌品类却展现出强劲的逆周期增长态势。数据显示,1-6月,烈酒进口总量约为522.4万升,同比增长9.99%;进口总额约为36.77亿元,同比下降40.51%,呈现出“量增额减”的整体态势。

上半年烈酒进口结构出现显著变化:威士忌首次超过白兰地位居进口额第一,白兰地则降至第二,这一历史性超越的背后,是消费者对多元化烈酒口感需求的显著升级。与威士忌的强势表现形成鲜明对比的是,白兰地进口量同比下降49.34%,进口额下降65.84%;朗姆酒进口量也出现5.8%的下滑,而伏特加、金酒等品类则分别实现12.3%和15.1%的双位数增长。这种“一升一降”的格局变化,标志着中国烈酒消费正从“单一品类主导”向“多品类竞争”的时代转型。

报告指出,威士忌成为国际巨头的“业绩缓冲带”。上半年,保乐力加、帝亚吉欧、LVMH旗下烈酒业务在华销售额分别同比下滑4.5%、6.1%、3.8%,主要受高端白兰地消费下降、礼品市场需求收缩等因素的影响。但值得注意的是,部分巨头旗下的威士忌品牌成为业绩亮点——帝亚吉欧旗下的尊尼获加在华销售额逆势增长7.2%,保乐力加旗下芝华士增长5.9%。这些品牌通过推出小包装产品、下沉中端市场等策略,有效对冲了其他品类的下滑压力。

纵观近十年中国威士忌的进口态势,该品类经历了显著的增长与调整周期。2024年,中国威士忌全年进口量达到2015年的1.85倍,而进口额更是达到2015年的4.36倍,增速远超整个洋酒品类十年间2.66倍的进口额增幅。威士忌凭借其覆盖高、中、低全价位段的产品布局,成为此次市场转型中的最大受益者。

本土产业崛起:从“草莽时代”到“规范发展”

2025年被视为“中国本土威士忌元年”。随着新版《威士忌国家标准》(GB/T 11857-2024)于1月1日正式实施,本土企业摆脱了此前“定义模糊、品质参差”的困境,进入规范化、差异化发展新阶段。

新国标首次明确了威士忌的“原酒产地”“酒龄计算”“工艺要求”三大核心定义,要求威士忌原酒必须在国内蒸馏、陈酿,禁止“进口原酒国内分装”后标注“本土威士忌”;规定酒龄以“原酒在橡木桶中陈酿时间”为准,且需标注所有原酒的最低酒龄,杜绝“年份虚标”;明确采用壶式蒸馏或柱式蒸馏工艺,从工艺端保障产品品质。

业内人士认为,新国标的发布,是中国威士忌产业从草莽时代迈向法治时代的关键一步。它不仅大幅提升了行业的准入门槛,清除了不规范的生产行为,更重要的是,它保护了消费者的知情权,为建立市场信任奠定了坚实基础,将推动整个行业向着更高品质、更透明化的方向健康发展。

与此同时,中国威士忌产业集群化发展格局初步形成。截至2025年6月,全国威士忌相关企业已达51家,其中,超过半数项目进入实质性生产阶段,主要产区集群已经形成,集中于福建、四川、云南、浙江、山东等地,特别是四川的邛崃、峨眉山以及浙江的淳安,已逐渐成为三大新兴威士忌产区。

在定价方面,不同背景和愿景的品牌,描绘出了截然不同的定价蓝图。叠川高举高打品牌先行策略,2023年12月正式发布其首款产品——叠川纯麦威士忌,官方发售价格为888元/瓶;崃州聚焦大众市场的价格下探与快速渗透,目前的主销产品价格普遍集中在100元-400元;噶玛兰的经典系列定价普遍在数百元至上千元不等。

年轻化、日常化、女性化,“开瓶时代” 全面到来

2025年,中国威士忌消费彻底告别 “礼品属性主导” 的阶段,转向以 “日常饮用为核心” 的新场景,消费人群与消费习惯呈现显著变革。

消费主力年轻化、高知化。报告显示,中国威士忌的消费主力军是Z世代及80后、90后,其中,18岁-30岁人群占比突出,约为30%。这一群体普遍学历较高(本科及以上超75%),收入水平可观(月收入1万-2万元者占比最高,达30.02%)。他们不再盲目追随品牌,而是注重个性化与“悦己”体验,主动探索产区、风味、酿造工艺等专业知识,是如今消费者更懂酒的直接体现。

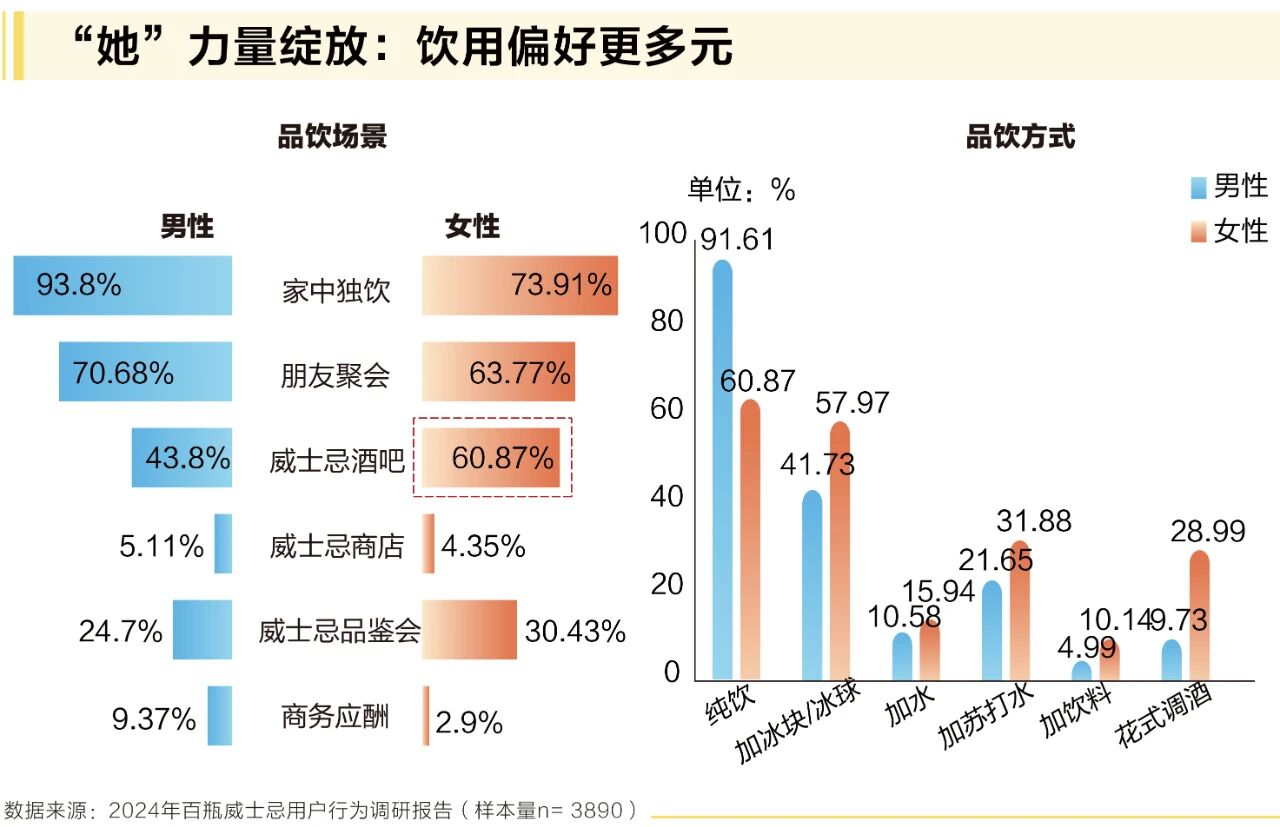

女性消费力量崛起,拓宽饮用场景。威士忌社区百瓶发布的数据显示,2024年新注册用户中,女性占比已攀升至35%,且同样呈现年轻化趋势,95后女性成为增长主力。女性在多人饮用场景中的占比远高于男性,表明她们更倾向于在社交分享中享受威士忌,这也推动了威士忌在聚会、佐餐等日常场景的“开瓶”消费。

用户原创内容繁荣,威士忌渐成生活方式。线上关注度持续走高,“威士忌”搜索指数同比上升39.61%,环比增长17.80%。用户积极分享品饮心得,形成“内容—消费—再创作”的良性循环,促使威士忌从小众爱好逐渐发展为大众生活方式。

破解市场增长的双重路径

中国威士忌市场的持续增长,背后是品牌方针对新兴市场核心痛点的一场深刻策略革命。为破解消费者对价格和“开瓶压力”的顾虑,行业主要围绕两大路径推动市场扩张:一是通过容量与包装的革新,显著降低尝试门槛;二是通过构建系统的风味教育体系,将消费者的兴趣转化为忠诚。

在容量与包装层面,小规格产品已成为关键趋势。针对年轻消费者多元化、重“悦己”与“尝鲜”的需求,国际品牌如尊尼获加、泰斯卡以及本土品牌如崃州等,纷纷推出50ml-200ml的小瓶装产品。这一举措有效降低了消费者单次购买产品的经济负担和饮用心理压力,使威士忌从传统的正式场合渗透进朋友小聚、独酌等日常“轻量级”场景,成功以“低成本试错”的方式吸引新消费者入门,为品类“破圈”奠定了坚实基础。

与此同时,完善的风味教育体系正引导消费者从“喝什么”迈向“懂什么”。随着消费者探索欲的提升,各类威士忌教育课程应运而生,通过系统传授品鉴知识、风味词汇和产区文化,显著提升了消费者的鉴赏能力。

容量革新与风味教育共同构成了破解市场增长的双重引擎,成功降低了威士忌的“开瓶门槛”,不仅让更多人愿意开启第一瓶威士忌,更为中国威士忌市场的大众化和成熟化注入了持续动力。

由此可见,2025年,中国威士忌行业在全球烈酒市场的分化中展现出强劲韧性,进口数据突破、本土产业规范、消费场景多元、渠道创新加速,共同构建了行业的“新生态”。未来,随着价格体系的分层、产区竞争的加剧、消费者教育的深化,行业将进入“精细化发展期”。对于企业而言,唯有抓住“差异化风味”“本土化场景”“专业化教育”三大核心,才能在竞争中立足;对于消费者而言,“懂酒、爱酒、享酒”的“开瓶时代”,将让威士忌真正融入日常生活,成为品质生活的一部分。